BẢO HIỂM Y TẾ TOÀN DÂN – AI CŨNG CÓ, NHƯNG VÌ SAO VẪN “KHÔNG ĐỦ”?

👉 Có một nghịch lý rất thật trong xã hội hôm nay…

BẢO HIỂM Y TẾ TOÀN DÂN – AI CŨNG CÓ, NHƯNG VÌ SAO VẪN “KHÔNG ĐỦ”?

👉 Có một nghịch lý rất thật trong xã hội hôm nay… Chúng ta đang sống trong một thời kỳ mà bảo hiểm y tế gần như đã phủ rộng toàn dân. Đi đâu cũng thấy người có thẻ. Một chính sách nhân văn, một tấm lưới an sinh mà Nhà nước đã nỗ lực giăng ra để bảo vệ người dân trước rủi ro bệnh tật.

Và thực tế, bảo hiểm y tế không hề vô nghĩa. Nó giúp chi trả từ khoảng 80% đến 100% chi phí khám chữa bệnh trong phạm vi được hưởng, tùy từng đối tượng và điều kiện cụ thể. Nhưng rồi… khi biến cố thực sự xảy ra - khi một căn bệnh nặng ập đến - rất nhiều gia đình vẫn rơi vào cảnh:

👉 chật vật xoay xở,

👉 trì hoãn điều trị,

👉 vay mượn khắp nơi,

👉 bán đi tài sản tích lũy cả đời…

Và đau lòng hơn cả, có những người chọn buông xuôi, chỉ vì sợ trở thành gánh nặng cho người thân.

Vậy rốt cuộc… vấn đề nằm ở đâu?

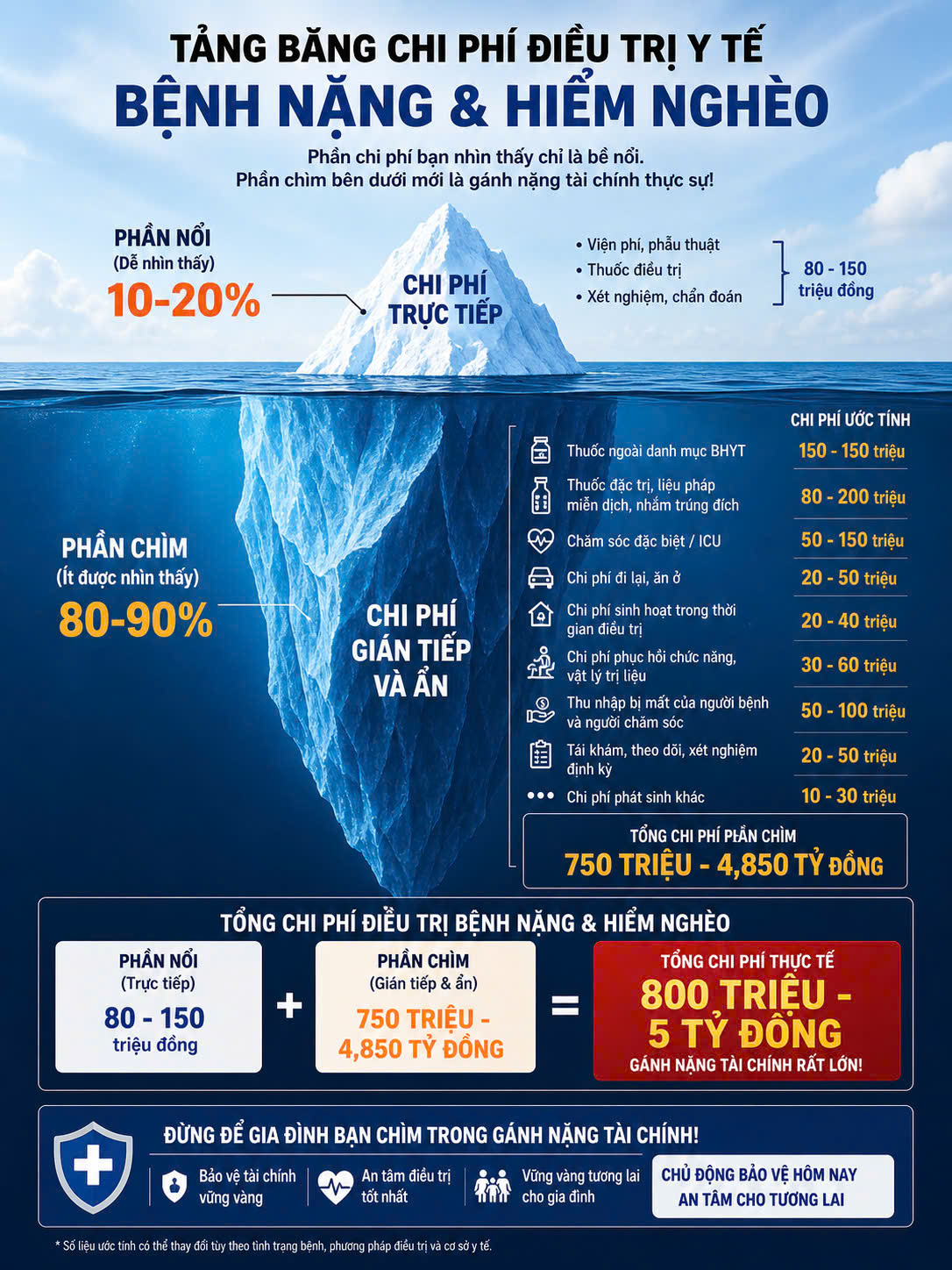

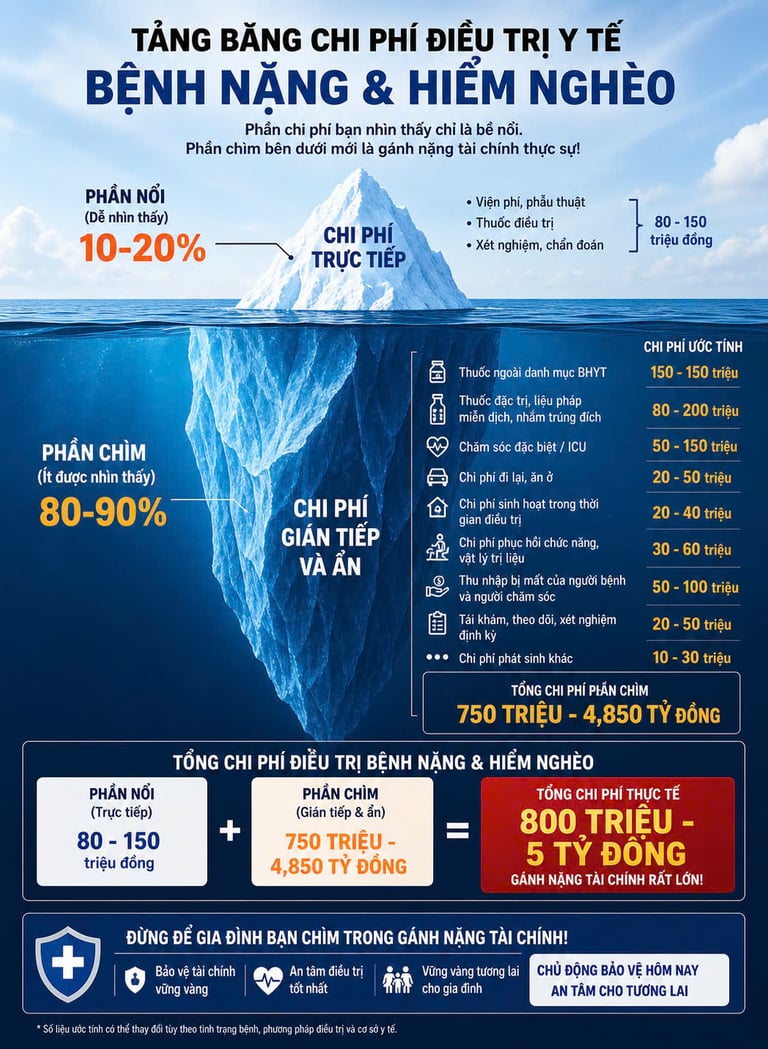

Bảo hiểm y tế thực chất là một “tấm lưới an toàn”, nhưng nó luôn đi kèm một điều kiện rất quan trọng: “trong phạm vi chi trả”. Điều đó có nghĩa là, dù bạn được hỗ trợ rất nhiều, nhưng không phải tất cả mọi chi phí đều được bảo hiểm gánh vác.

Những loại thuốc tốt hơn nhưng nằm ngoài danh mục.

Những phương pháp điều trị tiên tiến hơn nhưng chi phí cao hơn.

Những dịch vụ giúp bệnh nhân thoải mái hơn, hồi phục tốt hơn…

Phần lớn, đều không được chi trả trọn vẹn.

Và khi đó, người bệnh bắt đầu bước vào một cuộc chiến khác - không chỉ là chiến đấu với bệnh tật, mà là chiến đấu với giới hạn tài chính của chính mình. Nhưng có một điều mà nhiều người chỉ nhận ra khi đã ở trong biến cố…Chi phí của bệnh nặng chưa bao giờ chỉ là viện phí.

Đó còn là những tháng ngày không còn thu nhập.

Là người thân phải tạm gác công việc để chăm sóc.

Là chi phí đi lại, ăn ở, phục hồi kéo dài.

Là áp lực tinh thần đè nặng lên cả một gia đình.

Những điều đó… bảo hiểm y tế không thể chi trả. Và chính ở đây, một sự thật dần hiện rõ:

Bệnh tật không chỉ là vấn đề y học. Nó là một cú sốc tài chính. Điều khiến người ta đau lòng nhất… không phải là bệnh.

Mà là những lựa chọn buộc phải đưa ra.

Có nên dùng loại thuốc tốt hơn… khi giá cao hơn?

Có nên kéo dài điều trị… khi tiền đã cạn?

Có nên tiếp tục… khi cả gia đình đã kiệt sức?

Rất nhiều người không chọn phương án tốt nhất cho sức khỏe. Họ chọn phương án… mà túi tiền cho phép. Không phải vì họ không muốn sống. Mà vì họ không đủ khả năng để đi đến cùng hành trình điều trị.

Sau hơn 15 năm trong ngành, Tân đã chứng kiến đủ nhiều để hiểu một điều:

Bảo hiểm y tế là cần thiết. Nhưng chỉ có bảo hiểm y tế… thì chưa đủ. Bởi vì bảo hiểm y tế giúp bạn giảm chi phí, nhưng không giúp bạn:

giữ lại thu nhập, bảo vệ tài sản,

hay đảm bảo bạn có quyền lựa chọn phương án điều trị tốt nhất.

👉 Đó là khoảng trống mà rất nhiều người chỉ nhận ra… khi đã quá muộn.

Nếu ví cuộc đời là một hành trình dài, thì bảo hiểm y tế giống như một chiếc áo mưa.

Nó giúp bạn không bị ướt khi trời mưa nhỏ. Nhưng khi cơn bão thực sự kéo đến… một chiếc áo mưa là không đủ. Bạn cần một mái nhà. Bảo hiểm không phải là câu chuyện của người giàu. Cũng không phải là thứ để “có tiền rồi mới nghĩ đến”. Nó là một sự chuẩn bị. Một cách để đảm bảo rằng: khi điều tồi tệ nhất xảy ra, bạn vẫn còn quyền lựa chọn,vẫn còn cơ hội, và vẫn còn hy vọng. Bảohiểm y tế là nền tảng rất tốt. Nhưng nếu chỉ dừng lại ở đó…thì trong những cơn bão lớn của cuộc đời, rất nhiều gia đình vẫn sẽ ướt mưa. Và đôi khi, một quyết định chuẩn bị từ hôm nay… có thể cứu cả một gia đình khỏi những lựa chọn đau lòng ngày mai.

NGUYỄN HUY TÂN

Hãy kết nối và chia sẻ với Tân ngay hôm nay

nh.tanprudential@gmail.com

© 2026. All rights reserved.

03 Trần Quang Diệu, P. An Hải, TP. Đà Nẵng

LIÊN HỆ

Nguyễn Huy Tân - Nam vương bảo hiểm nhân thọ Prudential tại Đà Nẵng